如果说2023—2025年的“百模大战”更像一场速度与耐力的混合赛,那么2026年1月香港联合交易所的两记锣声,才把这条赛道真正推向了“公开市场的成人礼”。据报道,智谱AI(2513.HK)于2026年1月8日挂牌,MiniMax(0100.HK)于1月9日紧随其后上市,两家公司在48小时内完成了“从私募叙事到二级市场检验”的关键跨越。

值得关注的是:这并不是两家“同类公司”先后上市那么简单。它更像一面镜子,把中国生成式AI产业的两条主航道照得清清楚楚——一条通向B端基础设施与行业深水区,另一条通向C端超级应用与全球化流量海洋。

一、为什么是现在?为什么是香港?

大模型是一门“资金密集型科学”,也是一门“持续投入型工程”。一级市场的传统融资逻辑在2025年前后遭遇瓶颈:训练下一代模型所需算力集群带来的资本开支巨大,而私募市场的流动性与回报周期要求,越来越难承接下一轮“算力军备竞赛”。

此时,香港市场提供了一条现实可行的通道:港交所对高成长硬科技企业的制度包容与国际资本的枢纽属性,使其成为连接中国资产与多元资本的重要平台。对企业而言,这不仅是融资选择,更是一种“在竞争压力下补充弹药”的战略动作。

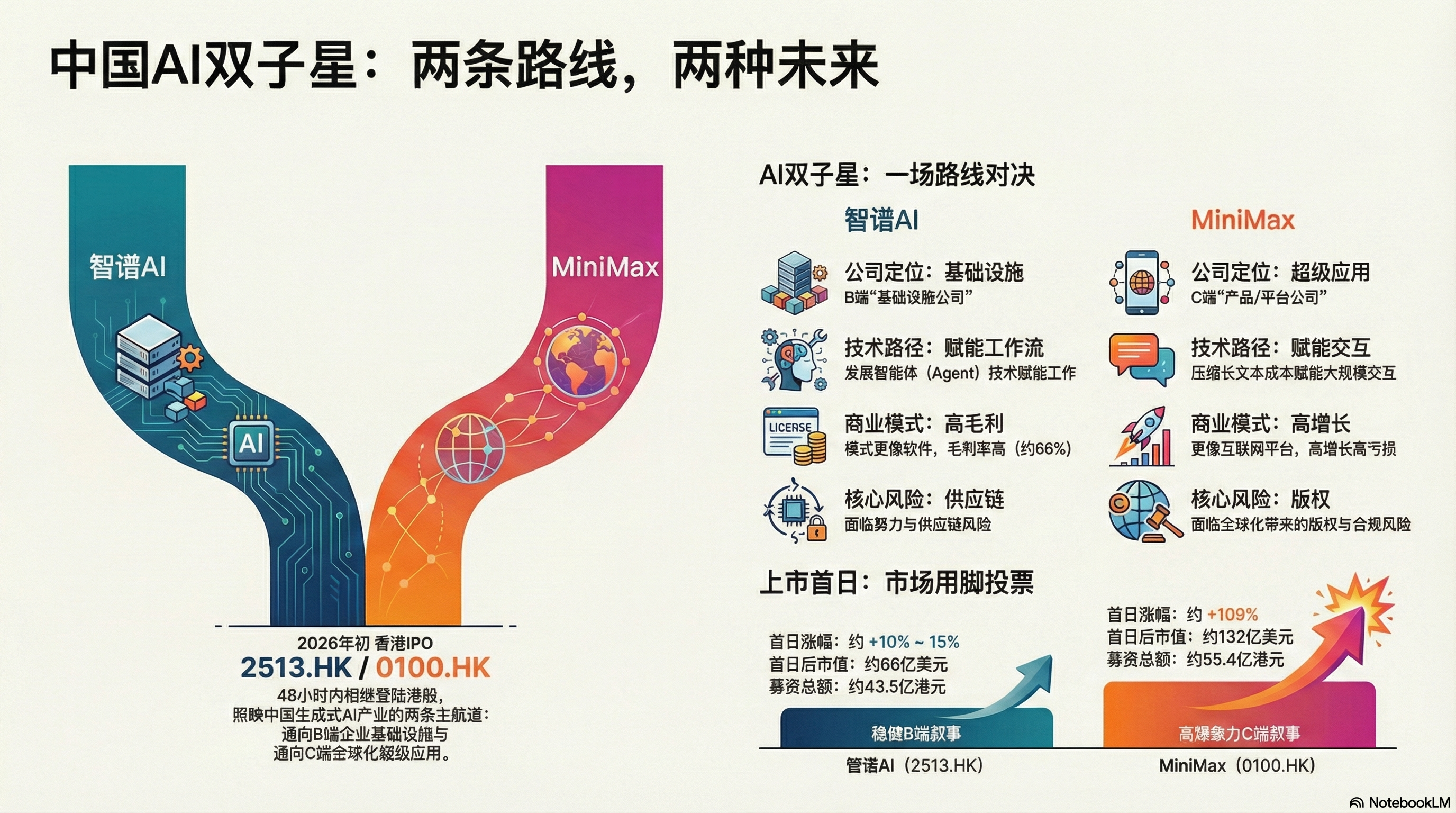

二、“双子星”其实是两种物种:B端稳态 vs C端爆发

把智谱与MiniMax放在同一张图上,最容易看清的差异不是谁更强,而是谁更“像谁”。

- 智谱AI更像“AI时代的基础设施公司”:强调B端的可控、可交付与合规部署,面向企业与开发者形成相对可预测的商业曲线。其气质为“学院派/国家队结合”,更偏长期主义与产业深耕。

- MiniMax更像“AI时代的产品公司/平台公司”:押注多模态交互与C端增长,追求规模化用户与全球化变现的想象空间,带有更强的“爆发式叙事”。

这也解释了为什么同样是大模型公司,资本市场往往会给出两套不同的“定价语言”:对前者强调毛利、交付与确定性;对后者强调增速、用户与网络效应。

三、技术路线不是“炫技”,而是成本与场景的选择题

智谱:从GLM到智能体,把“会说”推进到“会做”。

智谱早期选择GLM体系,并在上市前夕推出旗舰模型GLM-4.7;在部分第三方评测中,其数学与综合能力表现突出(例如AIME 2025相关指标)。同时,智谱将“智能体(Agent)”作为重要方向,AutoGLM被设定为可执行订餐、购票、文件处理等长链条任务,指向更强的“生产力入口”野心。

MiniMax:把“超长上下文”做成可规模化的产品能力。

MiniMax的关键技术叙事之一是Lightning Attention:将传统注意力在长文本下的高成本复杂度从O(N^2)压到线性O(N),从而支撑消费级产品提供百万乃至数百万Token的上下文窗口,允许用户“整本小说级”输入并保持较低推理成本。

一句话总结:**智谱把能力“向工作流落地”推进,MiniMax把能力“向交互规模化”压缩成本。**两者方向都正确,只是面对的市场、组织能力与风险结构完全不同。

四、商业化与财务:一个靠毛利与交付,一个靠增长与规模

从财务结构看,两家公司的“公司类型”差异更明显:

- 智谱的B端结构更“软件化”:收入中包含API调用、私有化部署与软硬一体机等形态;其毛利率在披露期内长期维持在较高水平(例如2024年56.3%),反映出其更偏“技术服务与授权”属性,而非用算力补贴换流量。

- MiniMax的C端结构更“互联网化”:其海外收入占比高,C端产品通过订阅与内购等方式变现;与此同时,因推理成本与获客费用等因素,毛利率在部分时期较低(约12%左右的水平),呈现“高增长与高亏损并存”的典型平台早期曲线。

五、同样敲钟,为何市场回声不同?

两家公司上市日期相邻,但发行价、募资规模、首日涨幅与首日后市值表现差异显著,其中的“心理学”颇值得玩味。下面摘取关键指标做一张“速览表”:

| 指标 | 智谱AI(2513.HK) | MiniMax(0100.HK) |

|---|---|---|

| 上市日期 | 2026/1/8 | 2026/1/9 |

| 发行价 | 116.20港元 | 165.00港元 |

| 募资总额 | 约43.5亿港元 | 约55.4亿港元 |

| 首日涨幅 | 约+10%~15% | 约+109% |

| 首日后市值 | 约66亿美元 | 约132亿美元 |

上述对比与“为什么MiniMax会暴涨”的讨论,均来自对发行数据与市场情绪的复盘。

这背后并不神秘:当二级市场极度渴望“可交易的AI叙事”时,C端超级应用的想象空间往往更容易点燃情绪。而B端基础设施的价值更像“慢热型资产”,它需要更长周期的订单、续费与交付去证明自己。更直观的对照是用户结构:智谱侧重开发者/企业用户,而MiniMax拥有更大规模的C端MAU量级。

六、真正的分水岭在上市之后:三件事决定下一站

把“上市”当作终点会误判形势。对大模型公司而言,上市更像拿到了一张“进入下一轮竞争”的门票。接下来三件事会决定两家公司的长期曲线:

1)成本下降能否转化为“可持续的单位经济模型”

MiniMax用技术把长上下文成本压下去是优势,但最终仍要回到订阅、内购与留存能否覆盖推理与获客成本的硬账本。

2)合规与版权:C端全球化的“护城河”也是“雷区”

MiniMax面临的版权诉讼风险:涉及好莱坞多家内容巨头对其视频生成工具的指控,并指出若在美国市场出现不利结果,可能影响其海外业务与应用分发稳定性。

对任何走全球化内容路线的生成式AI公司来说,“训练数据—生成内容—商业推广”的链条,都会越来越需要可证明、可审计、可防御的合规体系。

3)供应链与算力:B端交付的底层是“可获得的算力”

对智谱而言,风险更多来自算力与供应链确定性。出口管制与芯片供给变化可能影响其训练与迭代节奏,同时B端客户对数据安全与私有化的要求,也意味着长期资本投入压力。

结语:两条路都通向未来,但通向不同的“未来”

把这场港股上市放到更长的时间轴上看,它更像一个行业的“结构性分流”信号:

- 一类公司会在B端深水区打磨能力,靠交付、合规、毛利与续费构筑长期壁垒;

- 另一类公司会在C端海量交互中寻找爆款入口,靠产品、数据飞轮与全球化变现冲击更高天花板。

对产业观察者而言,最重要的不是押注“谁更像OpenAI”,而是识别:中国大模型正在形成自己的资本路径与商业分工——有人做底座,有人做入口;有人求稳,有人求快。两声锣之后,真正的竞争才刚刚开始。

留下评论