下面对我2025年“AI十大趋势预测”进行逐一反省,刀刃向内,做一个年度复盘。

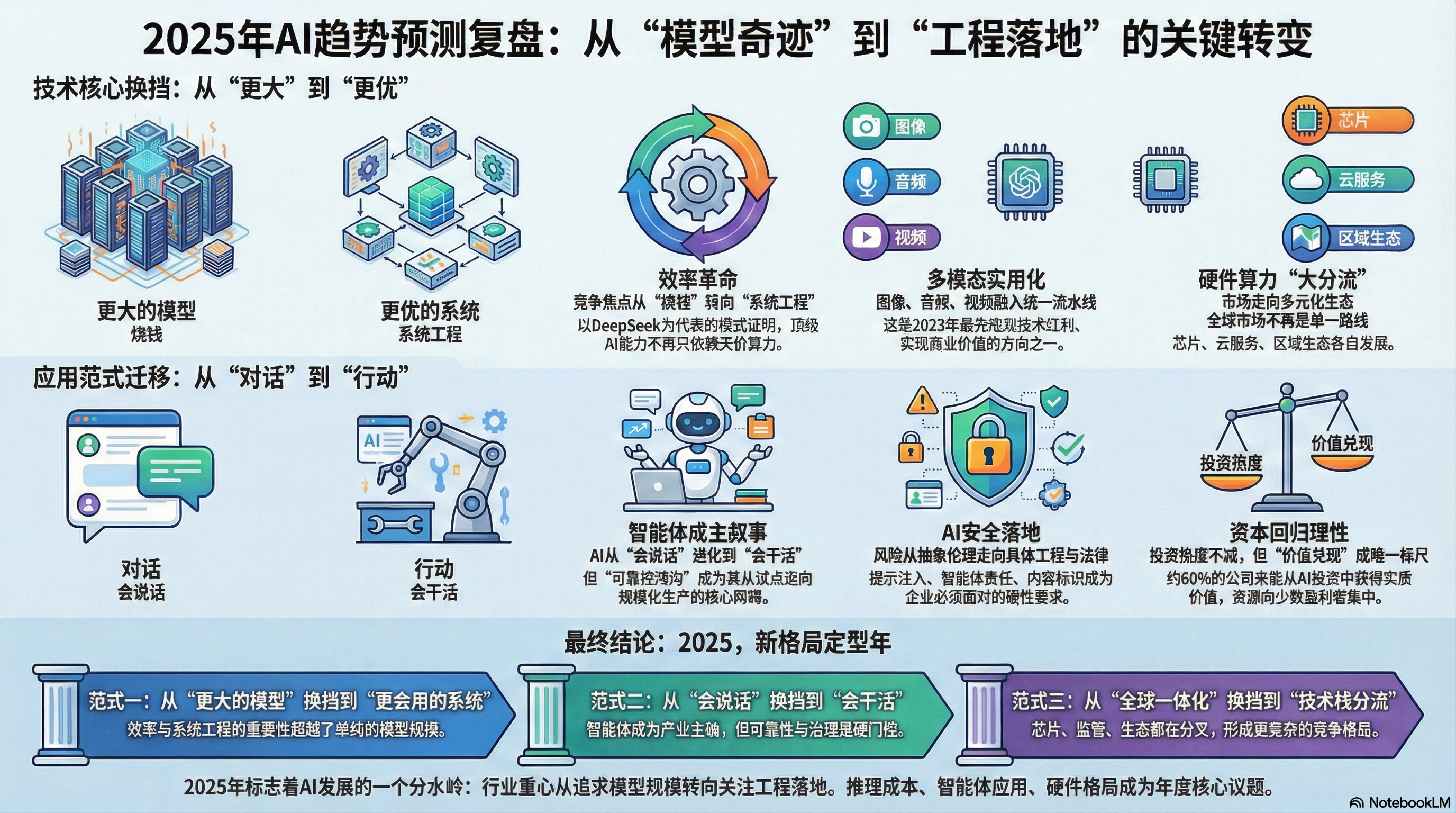

先给一个整体判断:2025 年并没有出现被公认“AGI 已实现”的里程碑,但如果要以一句话总结的话:它确实是从“模型奇迹”走向“工程落地”的分水岭,也就是说推理成本快速下探、智能体成为主叙事、硬件与地缘格局加速分流。企业则在“宏观繁荣、微观焦虑”的张力中重塑组织与流程。

一、趋势一:AI4S/AI4DH 普及证明“方向对”,但“普及度”被高估

评价:部分命中(方向正确,普及不均)。

- 命中点:AI4S/AI4DH/AI4SS 确实在 2025 年成为“显学”,至少在学界与平台型机构层面,研究议程和组织形态更清晰:例如DH2025所呈现的成果,持续聚焦“大语言模型、数字人文”等主题。

- 偏差点:在预测里写的“普及”更像“全域铺开”,但 2025 的真实更接近“头部实验室/头部平台先行,中小团队仍多停留在工具化(写综述、做抽取、做标注)的阶段”。原因不在模型,而在数据治理、流程再造、伦理合规这些“基础设施”。

对 GLAM 启示(更贴近落地):AI4DH 的短板不是“会不会生成”,而是“能不能持续复现与可追责”:数据谱系、版权边界、版本管理要先于炫技。

二、趋势二:具身智能“元年”基本成立,但在图书馆/博物馆属于“先试点、后普及”

评价:大体命中(但落地节奏偏慢)。

- 2025 的确被许多综述视作具身智能“寒武纪大爆发”,并强调从“语言智能”转向“物理智能”,技术重心从单纯 Scaling 转向“物理常识”的构建(世界模型、VLA、“大脑+小脑”架构等)。

- 同时也出现了更工程化的信号:例如报告指出人形机器人成本显著下探,“高端机型约 50 万元人民币左右”——这意味着“能买得起”开始成为可能。

偏差点:在 GLAM 场景,“导览、盘点、搬运、巡检”确实适配,但真正大规模普及仍受限于安全、维护、场地适配、与既有系统集成。2025 更像“技术栈定型年”,不是“全面铺开年”。

三、趋势三:多模态走向实用——命中,而且是“最先吃到红利”的方向之一

评价:命中。

- 多模态的“实用化”在 2025 表现为两条线同时成熟:

1)长文本/长上下文(文档级、卷宗级、馆藏级处理),例如 Kimi 将无损上下文窗口推到“200 万字”;

2)视听生成与理解(语音克隆、视频生成等),并出现“成本-速度”导向的产品化路线。

- 这对 GLAM 的意义非常直接:图像(书影/拓片/照片)、音频(口述史)、视频(展陈记录)不再是“孤岛”,而能进入同一条智能加工流水线。

偏差点:原文里把“下一个 Token 预测”当作叙事核心没问题,但 2025 的真正瓶颈已从“能不能理解多模态”转向“证据链与可靠性”:解释、引用、可追溯元数据,比“生成得像不像”更重要。

四、趋势四:DeepSeek 引爆“后训练+推理优化”模式——高度命中,且改变了行业定价心理

评价:高度命中(几乎成为 2025 叙事拐点)。

- 当初判断“训练重心从预训练转向后训练/推理优化、性价比优先”,在 2025 得到了强证据支撑:例如对 DeepSeek-V3 的总结指出,其在关键基准上对齐顶尖模型,但“全流程训练成本约 550 万美元”,并以 MoE 与 MLA 等工程化手段实现推理效率跃迁。之后还有不少国产大模型公司跟进。

- 更关键的是:这种路线把竞争焦点从“谁能烧更多钱”转向“谁更会做系统工程”,也直接推动“开源—蒸馏—私有化部署”的繁荣。

对 GLAM/信息服务业的现实影响:预算不再是“能不能用大模型”的唯一门槛,但更痛的领悟是:数据治理与业务流程才是护城河。

五、趋势五:世界模型与因果推理——“起势了”,但距离“高级因果推理”还有鸿沟

评价:部分命中(趋势成立,能力被高估)。

- 2025 的确出现“从视频生成到世界模拟”的范式转移:世界模型被描述为构建物理世界表征、模拟环境动力学并支持反事实推理的复杂系统,并形成多极格局(Sora 2、Genie 3、V-JEPA 2、Marble、GAIA-2 等)。

- 但同一份综述也明确指出关键短板仍在:长程物理因果推理不足、物理幻觉频发、算力成本高。

对 GLAM 的含义:世界模型更像是“沉浸式展陈与交互叙事”的未来底座,但 2025 更适合做“受控的可交互演示”,不适合把“历史因果推断”当成可自动托付的能力。

六、趋势六:合成数据与数据治理——方向正确,且 2025 变得更“刚需”,但合成数据不是万能药

评价:命中但需要降温(“治理”比“合成”更关键)。

- 多份年末总结把“高质量数据治理与合成数据体系”视为结构性短板与必修课,甚至直接点名“亟需建立国家级的高质量数据治理与合成数据体系”。

- 合成数据能缓解“数据不够/不能用”的局部问题,但在 GLAM 场景会遇到三类硬约束:真实性(史料学)、版权(权利链)、学术可验证性(证据链)。合成数据可以补“训练集空白”,却不能替代“馆藏本体的可信描述”。

七、趋势七:硬件与算力升级——命中,但 2025 的关键词是“分流”而非“同一条路越跑越快”

评价:命中。

- 2025 被概括为 AI 算力市场进入“大分流”:非受限市场 NVIDIA 继续定义天花板,AMD 以大显存策略追赶,云厂商以自研 ASIC 追求 TCO,中国市场则在约束下形成韧性生态。

- 具体到产品迭代也很清晰:如 Blackwell(B200/GB200)被视作 2025 主力,且 B200 192GB HBM3e、带宽 8TB/s;MI325X 256GB HBM3e。

对 GLAM 的现实含义:当初设想“带算力的自助机/终端”并不离谱,但 2025 真实发生的是:算力更便宜、更碎片化;“端侧/边缘可用”提升,但运维与安全责任也随之下沉到机构自身。只是可能碍于人才与投入,相关行业的行动还不迅速,成效不明显。

八、趋势八:智能体重塑产品形态——高度命中,但“可靠性鸿沟”让它更像一场长期战役

评价:高度命中(但落地难度也被 2025 反复提醒)。

- 智能体被明确描述为 2025 的“范式转移”:从对话走向行动、从信息获取走向任务完成,市场规模也被估计从 2024 年 54 亿美元增长到 2025 年 76 亿美元。

- 但同样重要的“冷水”也写得很清楚:行业面临“可靠性鸿沟”,大量项目卡在试点到生产的跃迁。

对 GLAM 的启示(很实操):

先别急着追求“全自动馆员”,更可行的路线是:把智能体当作“流程中的一个岗位”,先行普及、研发尝试,注重配套审计、引用、人工复核与回滚机制。

九、趋势九:资本投入与产业整合——命中一半:钱更多了,但“能不能赚到钱”成为更尖锐的裁判

评价:部分命中(资本热度命中,整合节奏因 ROI 压力而分化)。

- 宏观层面资金确实在加码:全球企业 AI 投资额被描述为突破 2500 亿美元量级。

- 但“价值兑现”没有同步发生:BCG 口径下“60% 公司未获得实质价值、只有 5% 跑赢大盘”,形成“价值鸿沟”。这意味着 2025 的整合逻辑更像:资源向“能把 AI 变成利润”的少数组织集中,而不是所有玩家一起起飞。

对 GLAM/信息服务业:这会带来两种相反力量:一方面项目更容易拿到“试点钱”但很少;另一方面从 2026 起更容易被要求“算账”,即用可量化指标证明价值。

十、趋势十:AI 安全与风险治理——命中,而且 2025 把风险从“抽象伦理”推到了“工程与法律细节”

评价:命中(并且重要性超预期)。

- 安全威胁更具体:例如“提示注入”被称为 2025 年头号 AI 安全威胁;“智能体责任”开始进入法律诉讼与责任归属讨论,迫使企业引入“人在回路”。

- 监管更硬:欧盟《AI 法案》被描述为 2025 年“全面生效”;中国强调“发展与安全并重”,要求生成内容加水印/标识并强化算法备案。

- 社会心理层面也不乐观:KPMG 的全球调研显示“54% 对信任 AI 持警惕态度、70% 认为监管必要”。

对 GLAM 的底线提示:越是“公共服务属性强”,越必须把安全治理当成产品的一部分(权限、审计、内容标识、引用、数据最小化),而不是上线后的补丁。

结论:2025 不是“AGI 决胜年”,却是“新格局定型年”

把十条趋势放在一张地图上看,2025 其实完成了三次“换挡”:

- 从“更大的模型”换挡到“更会用的系统”:DeepSeek 式的效率路线证明顶级能力可以不靠天价堆算力;

- 从“会说话”换挡到“会干活”:智能体成为产业叙事主轴,但可靠性与治理成为硬门槛;

- 从“单一全球化”换挡到“技术栈分流”:芯片、监管、生态都在分叉,形成更复杂但更现实的竞争格局。

对 GLAM 来说,2025 留下的最关键“遗产”不是某个模型,而是一个更清晰的行动顺序:

- 先把数据与治理做成地基(版权、权限、标注、可追溯);

- 再把多模态加工做成“流水线”;

- 最后用智能体把流程串成“可审计的自动化”。

留下评论